Аналитика магазинов

200 млрд часов провели китайские пользователи в приложениях

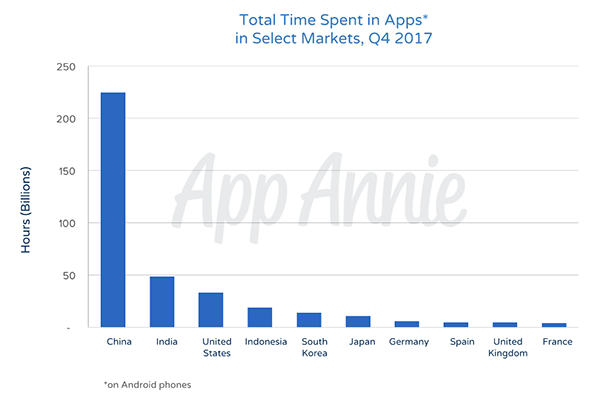

Китай это более 1 миллиарда мобильных устройств и четверть всех доходов рынка мобильных приложений в мире. В четвертом квартале 2017 китайские пользователи провели в приложениях более 200 миллиардов часов, что в 4.5 раза больше, чем у находящейся на втором месте Индии.

Как подсчитала App Annie, только 9% времени отошло играм, а большая часть ушла на общение – в первую очередь, конечно, на WeChat. Хорошо выступили и видеоплееры — 18% времени и 6 из 10 зарабатывающих приложений:

Если посмотреть на сами топы, то почти все ведущие приложения имеют местные корни:

-

Интегрированные среды разработки3 недели назад

Интегрированные среды разработки3 недели назадАналоги Cursor для разработчиков: что выбрать для работы с кодом

-

Разработка4 недели назад

Разработка4 недели назад10 советов, как получить максимум от Claude Code в iOS-разработке

-

Новости4 недели назад

Новости4 недели назадВидео и подкасты о мобильной разработке 2026.28

-

Новости3 недели назад

Новости3 недели назадВидео и подкасты о мобильной разработке 2026.29